En Suisse, les soins dentaires reposent presque entièrement sur la responsabilité financière du patient. Contrairement à la médecine générale, l’assurance obligatoire des soins (LAMal) ne prend en charge le traitement dentaire que dans des situations très précises et exceptionnelles. Cette particularité du système de santé suisse surprend souvent les nouveaux résidents et reste mal comprise même chez les patients de longue date.

Comprendre ce qui est remboursé, par quelle assurance, et dans quelles conditions permet d’anticiper les frais, de choisir une complémentaire adaptée et, parfois, d’obtenir une prise en charge qui aurait été manquée par méconnaissance. Cet article fait le point sur le cadre légal, les assurances complémentaires, les cas particuliers (accidents, enfants, AI, prestations complémentaires) et les leviers concrets pour limiter le coût de vos soins.

Dans cet article

- Pourquoi les soins dentaires sont-ils si peu remboursés en Suisse ?

- Ce que la LAMal rembourse réellement

- L’assurance complémentaire dentaire : comprendre et choisir

- Cas particuliers : accidents, enfants, AI et prestations complémentaires

- Astuces concrètes pour réduire la facture

- Quand consulter votre dentiste à Genève ?

Pourquoi les soins dentaires sont-ils si peu remboursés en Suisse ?

Le système suisse repose sur un principe clair : la santé bucco-dentaire est considérée comme une responsabilité individuelle, dépendant en grande partie de l’hygiène quotidienne et des contrôles réguliers. La LAMal, votée en 1994, a conservé cette logique en n’incluant les soins dentaires dans la couverture obligatoire que pour des pathologies graves, non évitables par une prévention raisonnable.

Concrètement, cela signifie qu’une carie, un détartrage, une couronne ou un traitement orthodontique ne sont pas pris en charge par l’assurance de base, quelle que soit votre caisse. Cette règle vaut pour tous les résidents, sans distinction de revenu, à l’exception de quelques dispositifs sociaux que nous détaillons plus bas.

Ce modèle place la Suisse parmi les pays européens où la part des soins dentaires payée directement par le patient est la plus élevée. Il rend d’autant plus important le choix d’une bonne complémentaire et l’application d’une hygiène bucco-dentaire rigoureuse pour limiter le recours aux soins curatifs.

Ce que la LAMal rembourse réellement

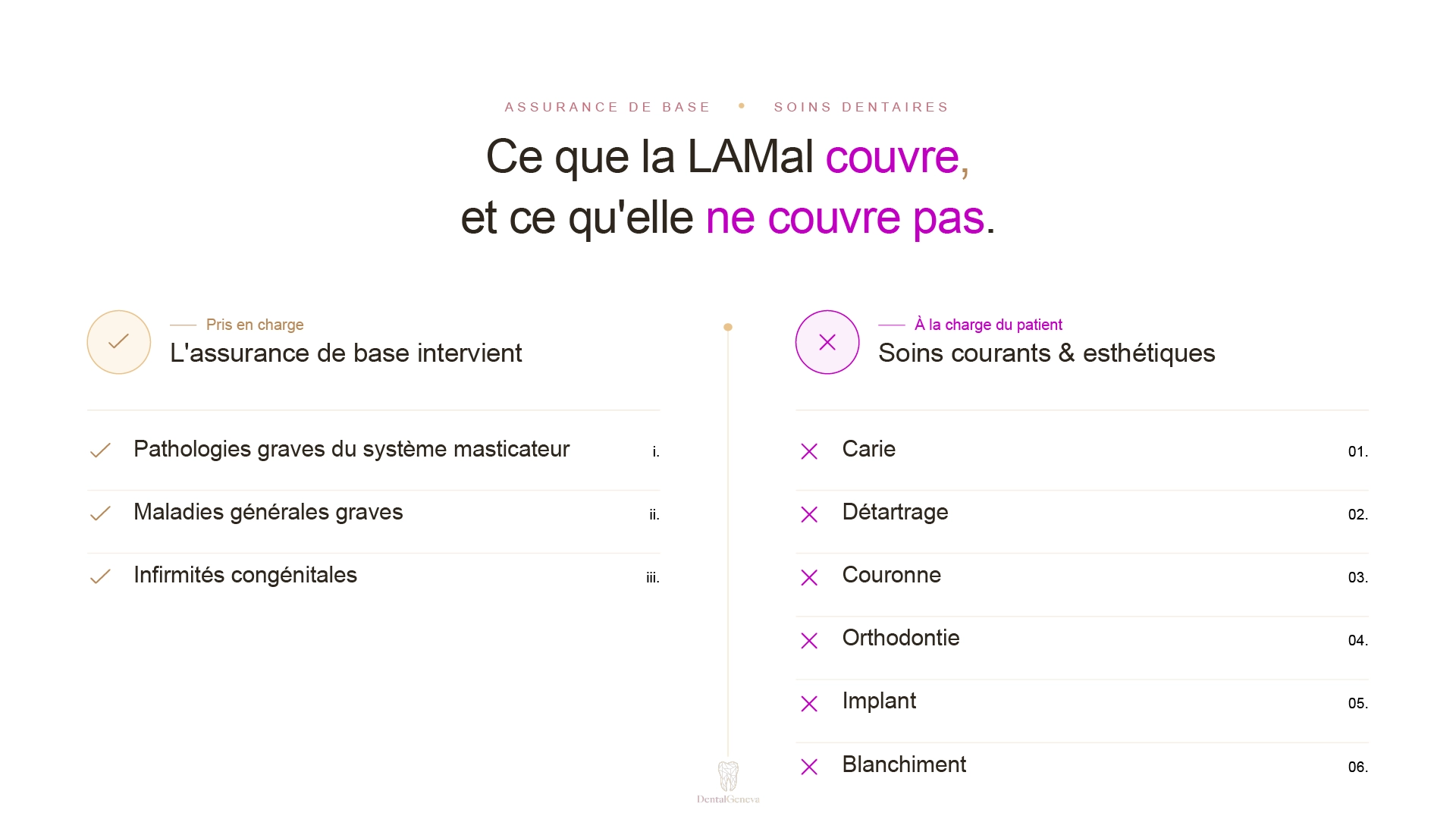

L’article 31 de la LAMal définit trois situations dans lesquelles l’assurance obligatoire prend en charge les soins dentaires. Les détails techniques sont précisés aux articles 17 à 19a de l’OPAS (Ordonnance sur les prestations de l’assurance des soins).

Maladie grave et non évitable du système masticateur

Il s’agit de pathologies comme certaines formes de parodontite agressive précoce, des tumeurs des mâchoires, des kystes ou des dysfonctionnements graves de l’articulation temporo-mandibulaire. L’OPAS énumère 18 maladies précises. La prise en charge n’est pas automatique : un plan de traitement doit être soumis à votre caisse avant le début des soins, sauf en cas d’urgence.

Maladie générale grave ou ses séquelles

Lorsque les soins dentaires sont rendus nécessaires par une autre pathologie (leucémie, traitements de chimiothérapie ou de radiothérapie de la sphère oro-faciale, certains traitements immunosuppresseurs, insuffisance rénale terminale, etc.), la LAMal peut intervenir. Une vingtaine de situations sont listées par l’OPAS.

Infirmités congénitales et conséquences d’accidents

L’article 19a OPAS encadre la prise en charge des soins dentaires liés à une infirmité congénitale. Pour les accidents, la couverture relève en principe de l’assurance-accidents (LAA), et non de la LAMal. Nous y revenons plus bas.

Ce qui n’est jamais pris en charge par la LAMal

Concrètement, l’assurance de base ne prend en charge aucun des soins dentaires les plus courants. Ne sont jamais remboursés : le détartrage et le nettoyage professionnel, le traitement des caries et les plombages, les couronnes, bridges et prothèses, les implants, les traitements orthodontiques de l’enfant comme de l’adulte, le blanchiment, les contrôles annuels, ni même l’extraction d’une dent de sagesse non compliquée.

Pour la quasi-totalité des patients, les soins dentaires courants relèvent donc soit du paiement direct, soit d’une assurance complémentaire facultative.

L’assurance complémentaire dentaire : comprendre et choisir

L’assurance complémentaire dentaire relève de la Loi sur le contrat d’assurance (LCA). Elle est facultative, son tarif dépend de votre âge, de votre état bucco-dentaire au moment de la souscription, et du niveau de couverture choisi.

Les types de couverture

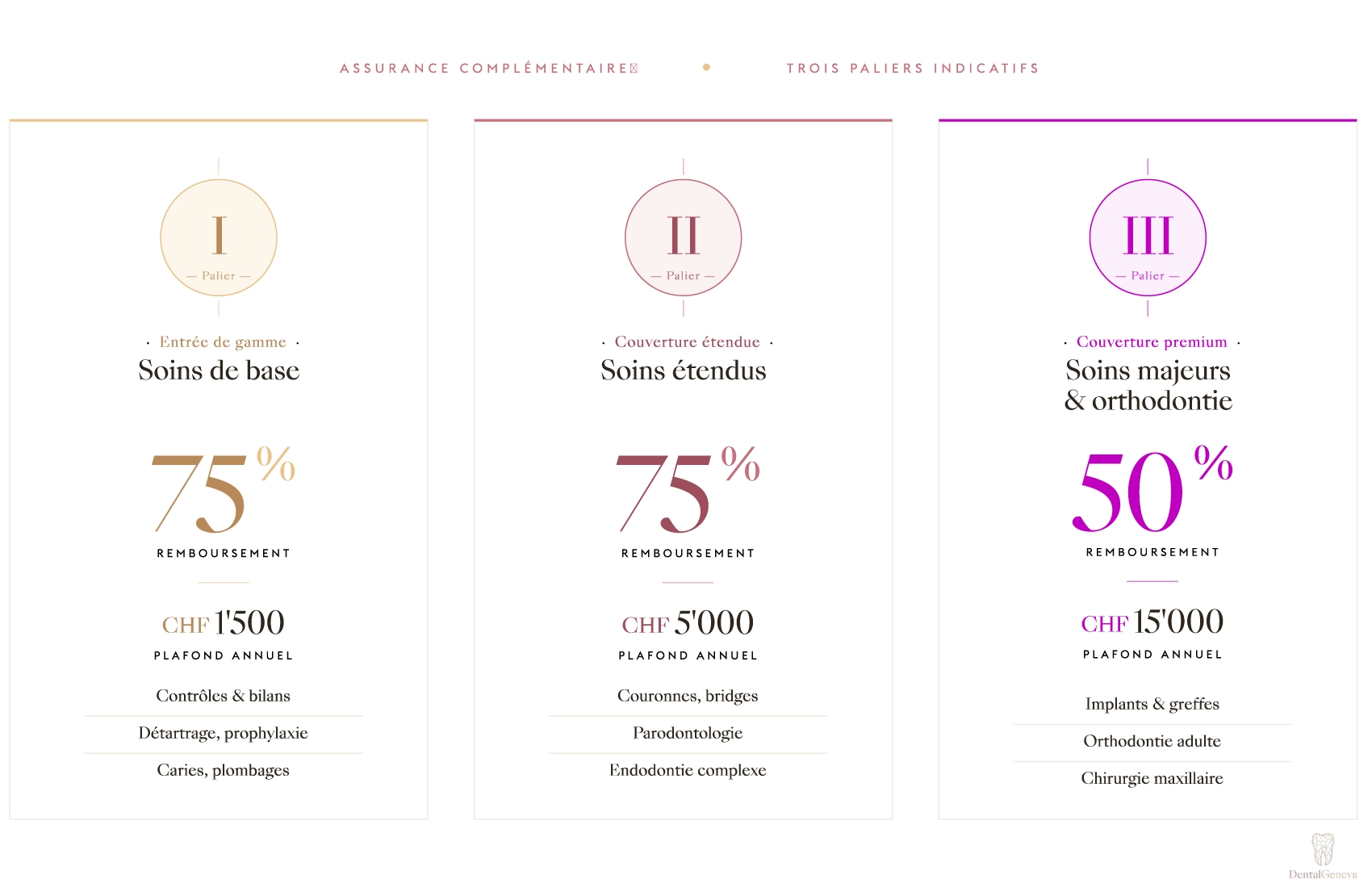

Les contrats se répartissent généralement en trois catégories :

- Soins de base : détartrage, plombages, traitement de carie, extractions simples. Couverture typique entre 50% et 75%, avec un plafond annuel souvent compris entre 1 000 et 3 000 CHF.

- Soins étendus : ajoute la parodontologie, l’endodontie (traitement de canal), certaines prothèses fixes. Plafonds annuels plus élevés.

- Soins majeurs et orthodontie : couronnes, implants, traitements orthodontiques (notamment chez l’enfant). Ce niveau requiert souvent une déclaration médicale détaillée et impose un délai d’attente.

Pour l’orthodontie adulte spécifiquement, les conditions d’éligibilité méritent une lecture attentive : nous les détaillons dans notre article sur les assurances complémentaires pour l’orthodontie adulte.

Critères de choix

Avant de souscrire, vérifiez systématiquement :

- Le pourcentage de remboursement et le plafond annuel

- Les délais d’attente (souvent 3 à 12 mois pour les soins courants, jusqu’à 24 mois pour l’orthodontie)

- Les exclusions (soins en cours, pathologies préexistantes)

- La dégressivité éventuelle des plafonds après plusieurs années sans sinistre

- La possibilité de souscrire à l’orthodontie pour vos enfants avant l’âge limite (souvent 3 à 5 ans)

Le bon moment pour souscrire

Souscrire jeune et en bonne santé bucco-dentaire est le levier le plus efficace. Une fois une pathologie déclarée ou un traitement entamé, l’assureur peut refuser la couverture ou l’assortir d’exclusions. Pour un enfant, anticiper avant la première carie ou l’apparition d’une malocclusion permet de bénéficier d’une couverture orthodontique sans exclusion.

Cas particuliers : accidents, enfants, AI et prestations complémentaires

Accidents dentaires

Si vous perdez ou cassez une dent dans un accident, c’est l’assurance-accidents (LAA pour les salariés, ou la couverture accident de votre LAMal pour les non-salariés) qui prend en charge le traitement, à condition que l’accident soit déclaré rapidement et documenté. La couverture peut inclure couronne, implant, voire prothèse, selon la nature des lésions. La déclaration auprès de l’employeur ou de la caisse doit intervenir sans délai pour éviter un refus.

Soins dentaires des enfants à Genève

À Genève, le Service dentaire scolaire (SDS) assure un dépistage annuel gratuit à l’école jusqu’en 8P, ainsi qu’un accès aux soins de base à des tarifs adaptés au revenu familial pour les enfants et adolescents de 0 à 18 ans. C’est un filet social utile pour les soins courants et les situations urgentes.

Le suivi en cabinet privé répond toutefois à un autre besoin : la continuité avec un praticien qui connaît l’enfant et le dépistage précoce des troubles de la croissance et des malocclusions. C’est entre 6 et 11 ans que l’orthodontie interceptive est la plus efficace, bien avant que les problèmes ne deviennent visibles. Une complémentaire dentaire avec volet orthodontie souscrite tôt permet d’en couvrir une part significative. L’article faut-il soigner les dents de lait ? explique pourquoi ces soins, même non remboursés par la LAMal, conditionnent le développement de la dentition adulte.

AI, AVS et prestations complémentaires

L’assurance-invalidité (AI) peut prendre en charge certains soins dentaires liés à une infirmité congénitale reconnue. Les prestations complémentaires (PC) versées aux bénéficiaires AVS ou AI à revenu modeste peuvent rembourser des soins dentaires courants ou essentiels (extractions, prothèses), sur présentation d’un devis et d’une demande préalable. Renseignez-vous auprès de la caisse cantonale de compensation pour connaître les modalités exactes à Genève.

Frontaliers et résidents étrangers

Les frontaliers affiliés à la LAMal suivent les mêmes règles que les résidents suisses. Ceux qui ont opté pour le droit d’option (CMU en France) doivent se référer aux conditions de leur assurance française. Les expatriés assurés via une couverture internationale doivent vérifier la prise en charge dentaire dans leurs conditions contractuelles, qui varient considérablement d’un contrat à l’autre.

Astuces concrètes pour réduire la facture

Demander systématiquement un devis détaillé

Pour tout traitement supérieur à environ 500 CHF, demandez un devis écrit. Le devis vous permet de comparer plusieurs praticiens, de soumettre une demande de prise en charge à votre assureur complémentaire et de vérifier ligne par ligne les actes proposés. À Dental Geneva, un devis détaillé est remis avant tout traitement engageant pour vous laisser le temps de la décision.

Dr Daniil Klimovich

Orthodontiste, directeur du cabinet. Dental Geneva, Genève centre.

Prioriser la prévention

Un détartrage tous les 6 à 12 mois coûte entre 120 et 250 CHF, tandis qu’un traitement parodontal complet peut atteindre plusieurs milliers de francs. L’écart est encore plus marqué pour la carie : un plombage sur une carie débutante revient à une fraction du coût d’un traitement de canal suivi d’une couronne. Les articles 10 règles d’or de l’hygiène bucco-dentaire et quand et comment utiliser le fil dentaire résument les gestes qui changent la donne sur la durée. Un nettoyage professionnel régulier en cabinet complète utilement le brossage quotidien.

Demander un second avis pour les traitements lourds

Pour un traitement supérieur à 3 000 ou 5 000 CHF (implants, plan orthodontique adulte, réhabilitation prothétique), un second avis est légitime. Il permet de vérifier l’indication, d’explorer des alternatives moins invasives et parfois moins coûteuses, et de comparer les approches techniques.

Étaler les soins sur plusieurs années fiscales

Lorsque le plan de traitement le permet médicalement, échelonner les soins sur deux années civiles permet d’utiliser deux plafonds annuels d’assurance complémentaire au lieu d’un seul. Discutez de cette possibilité avec votre dentiste lors de la planification.

Déduire les frais dentaires de vos impôts

Dans le canton de Genève comme au niveau fédéral, les frais médicaux non remboursés, y compris les soins dentaires, peuvent être déduits du revenu imposable s’ils dépassent un seuil (généralement 5% du revenu net). Conservez systématiquement vos factures.

Comparer les complémentaires chaque année

Le marché des assurances complémentaires bouge. Priminfo, utile pour l’assurance de base, ne couvre pas les complémentaires ; pour ces dernières, passez par un comparateur de complémentaires ou un courtier indépendant. Attention toutefois : un changement implique souvent une nouvelle déclaration de santé, donc à n’envisager que si votre situation bucco-dentaire est stable.

Quand consulter votre dentiste à Genève ?

Un contrôle annuel reste le moyen le plus simple de limiter le coût global de votre santé bucco-dentaire. Les pathologies détectées tôt se traitent vite et à moindre coût, tandis que les soins reportés deviennent souvent plus complexes et plus chers. C’est encore plus vrai en Suisse, où la quasi-totalité de la facture reste à votre charge.

Si vous avez des questions sur le coût d’un traitement, sur la prise en charge éventuelle par votre complémentaire, ou si vous hésitez sur l’indication d’un soin, un échange en cabinet permet d’y voir clair. Le cabinet remet un devis écrit avant tout traitement engageant et accompagne ses patients dans les démarches de prise en charge auprès des assurances lorsque cela est pertinent.

Prenez rendez-vous avec le Dr Daniil Klimovich pour un bilan dentaire et un plan de traitement adapté à votre situation.